2023’ün ilk günlerinde BOTAŞ’ın Bulgargaz ile doğalgaz iletim ve tedarik anlaşması imzalaması, imza töreninde Bulgar bakanın “bu anlaşma sayesinde dünyanın tüm doğal gaz üreticilerinden doğal gaz alabilme fırsatını elde etmiş bulunuyoruz” cümlesini kullanması, Türkiye’de bir doğal gaz ‘‘hub’’ı (merkezi) mı yaratılacak sorusunu düşündürmektedir.

Rusya Devlet Başkanı Vladimir Putin’in, 12 Ekim 2022 de, “Yakıt ve doğalgaz kaynaklarımız için ana rotayı Türkiye üzerinden sağlayarak, Avrupa için Türkiye’de doğalgaz merkezi kurulabilir” şeklindeki ifadesi de bir ‘‘hub’’ oluşumu fikrini güçlendirmektedir. Rusya Ukrayna savaşından sonra Rus gazının Avrupa’daki pazar payı yüzde 10’lara kadar düştü. Rusya’nın Türkiye’de doğal gaz ‘‘hub’’ı oluşturma teklifine Avrupa içinden karşı sesler çıksa da İtalya, Yunanistan, Bulgaristan ve Macaristan başta olmak üzere Güney Avrupa ve Balkan ülkeleri Rus gazını Türkiye üzerinden almakta istekli görünüyorlar.

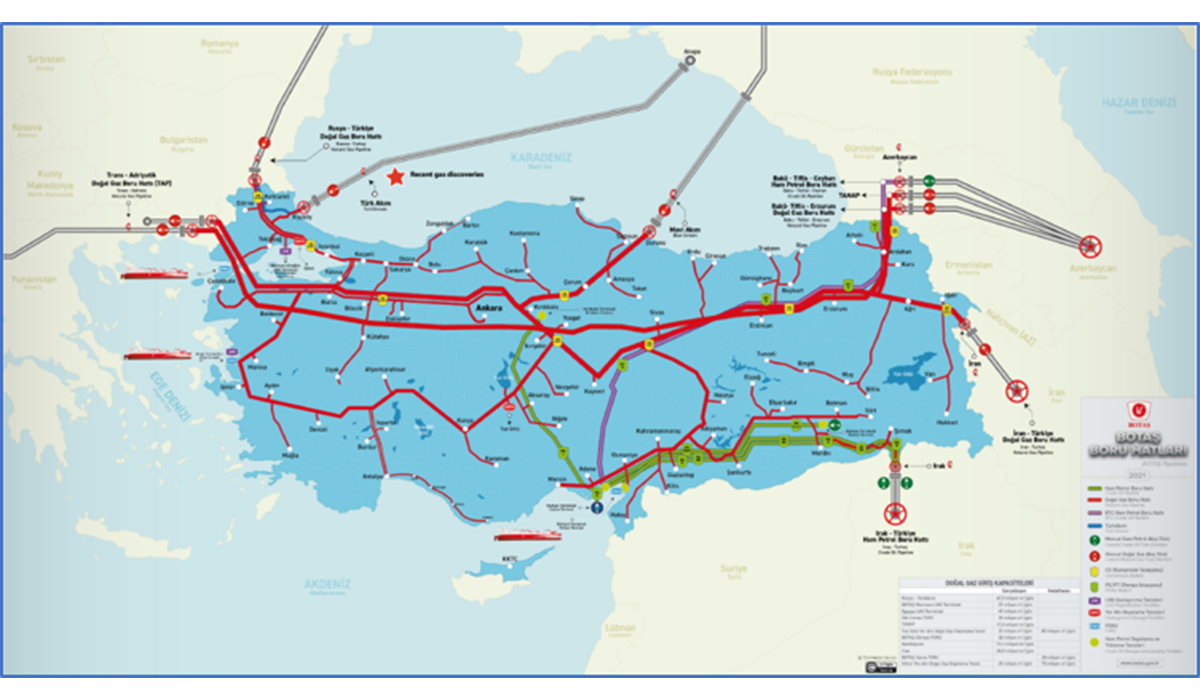

Türkiye bugün için 7 farklı boru hattı ve 3 adeti FSRU (yüzer depolama ve yeniden gazlaştırma tesisi) olmak üzere toplam 5 LNG deniz terminalleriyle 15 ülkeden gaz tedarik eden bir ülkedir. Türkiye’nin yıllık ihtiyacı olan 60 milyar metreküplük gazın büyük çoğunluğu Rusya’dan temin edilse bile Türkiye bir ‘‘hub’’ oluşumu için yeterli tedarik çeşitliliğine sahiptir.

Bir yerin ‘‘hub’’ olarak nitelendirilmesi için yeterli boru hatlarının ve terminal kapasitesinin olması ve ‘‘hub’’ı besleyen birden fazla tedarikçinin bulunması gereklidir. Ancak bunlar yeterli değildir. Türkiye’de bir ‘‘hub’’ kurulduğundan söz etmek için gazın birden fazla alıcısının da olması, mali likiditenin sağlanması, yüksek kapasiteli depolama imkanları olan ve alıcılara kolaylıkla ulaşabilen bir şebekenin bulunması gerekmektedir.

Bunlara ilave olarak, alıcı ve satıcıların adil bir ‘‘hub’’ fiyatı seviyesinde sürdürülebilir bir ticari faaliyet yapmaları için borsa benzeri düzenleyici mekanizmaların kurulması da gerekmektedir. Amerika’nın Louisiana eyaletinde bulunan fiziki ‘‘Henry Hub’’ı ve Birleşik Krallık’ta doğal gazın alım satımı ve takası için sanal bir ticaret merkezi olan ‘‘National Balancing Point’’ (NBP) bu alanda örnek alınabilir.

Alanımız denizcilik olduğu için ‘‘hub’’ kavramına bir de deniz terminalleri perspektifinden bakmak istiyorum. Sabit kıyı terminali niteliğinde olan BOTAŞ Marmara Ereğlisi ve İzmir Aliağa’daki Ege Gaz tesisi, yüzer tesis olan ve Dörtyol’da bulunan Ertuğrul Gazi FSRU gemisi, İzmir Aliağa’da Etki Limanında konuşlu Turquoise FSRU Gemisi ve en son Saros tesisi için Hindistan’dan kiralanan Vasant FSRU gemisi Türkiye’nin LNG gemileriyle ithal ettiği sıvı doğal gazı yeniden gazlaştırarak şebekeye vermektedir. Türkiye bir ‘‘hub’’ olabilmek için gerekli şart olan tedarikçi çeşitliliğini de ancak bu terminaller vasıtasıyla sağlayabilir.

Türkiye LNG terminal yatırımları bakımından Avrupa’ya oranla çok daha hazırlıklı olsa da bu terminallerin bağlantılı olduğu depolama kapasiteleri Silivri’deki deniz altı deposu dışında çok sınırlı kalmaktadır. Ayrıca bu tesisler yeniden gazlaştırma tesisi olup boru hatlarıyla gelen Rus, Hazar ve İran gazının gemilere yüklenmek suretiyle ihracatı için sıvılaştırılmasına yönelik bir fonksiyonları da yoktur. Zaten sıvılaştırmanın kriyojenik işlemleri çok daha karmaşık ve pahalı teknolojileri gerektirmektedir.

Belki de nitelikli bir ‘‘hub’’ olmanın diğer bir unsuru olarak sayılabilecek depolanmış gazı sıvılaştırarak gemiye yüklemek için deniz terminali kurmak; küresel enerji şirketlerinin ortak yatırımı altında yapılmadıkça Türkiye için büyük bir stratejik risk olacaktır. Zira Ukrayna savaşından sonra bile Türkiye’den geçen boru hatları çalışabiliyorsa bunun önemli bir etkeni hatların yatırımlarına küresel enerji şirketlerinin ortak olmasıdır.

Türkiye 1994 yılından bu yana gemiyle LNG ithalatı yapmaktadır. Türkiye’nin gerçek bir ‘‘hub’’ olabilmesi için LNG alımında FOB bazında bir ticari oyuncu haline gelmesi gerekmektedir. Bu girişim, önce alıcı olarak taşımayı yapan gemiyi tercih etmek, LNG gemilerini zaman esasıyla kiralamak ve sonra da LNG gemisi personeli yetiştirerek teknik yönetimi de devralacak işletme şirketlerine sahip olmakla zirveye ulaşacaktır.

İşin içine insan gücü yetiştirmek girince aklıma ‘‘Hub’’ın okunuşu olan “Hab” ile ses uyumu sağlayan habitat kelimesi geliyor. Bilindiği gibi habitat; bir canlının, bir türün ya da bir insanın yaşamını sürdürdüğü fiziksel yaşam alanını ifade etmektedir. Habitat kelimesi fiziksel ortamın insanlaştırılmış halini anlatır. Türkiye’nin hedefi sadece fiziksel ve ticari bir doğal gaz ‘‘hub’’ı yaratmak değil içinde gemi insanının da yetişmesine ortam sağlayan bir LNG Habitatı yaratmak olmalıdır. Bu noktada en büyük görev başta Enerji ve Tabii Kaynaklar Bakanlığı ile büyük alıcı ve operatör BOTAŞ’a ve biraz da Sakarya gaz sahasının kâşifi TPAO’ya düşmektedir.