TÜRKLİM Yönetim Kurulu Başkanı Aydın Erdemir’in 2023 yılına ilişkin Ulaştırma ve Altyapı Bakanlığı’nın yayınladığı liman istatistiklerini toplam yük, araç ve kruvaziyer olarak değerlendirdiği, sonuç ve önerilerin de yer aldığı rapor yayınladı.

Raporun tamamı şu şekilde : (Raporu buradan indirip sonra da okuyabilirsiniz)

LİMANLARIMIZDA 2022 YILI (OCAK-ARALIK) DÖNEMİ TOPLAM YÜK, KONTEYNER VE KRUVAZİYER İSTATİSTİKLERİ DEĞERLENDİRMESİ

1- TOPLAM YÜKTEKİ DEĞERLENDİRMELER:

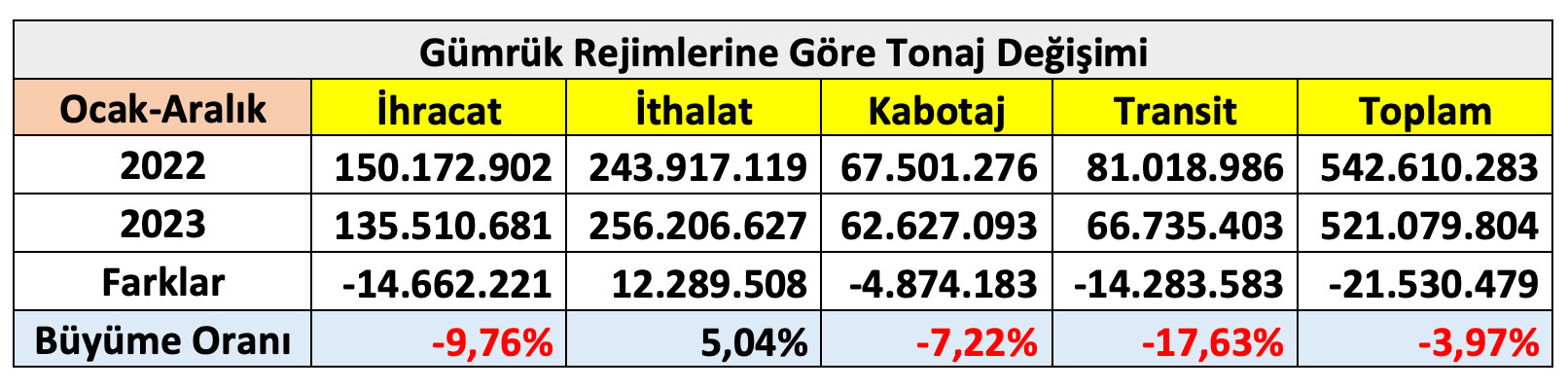

Limanlarımızda 2023 yılı (Ocak-Aralık) istatistikleri 2022 yılıyla karşılaştırıldığında; toplam yükte -3,97% oranında bir düşüşle ve 21,5 milyon tonluk tonaj farkıyla toplamda 521,1 milyon ton yük elleçlenmiştir. Tablo-1’e baktığımızda; 2023 yılında tek artan yük İthalat (5,04%) olurken İhracat (-9,76%), Kabotaj (-7,22%) ve Transit (-17,63%) yükler azalmıştır.

Tablo-1: Türk Limanları 2022-2023 Yılı Toplam Yük Karşılaştırması

UNCTAD’ın en son yayınladığı “Küresel Ticaret Güncellemesi” raporuna göre, küresel ticaretin 2022 yılına göre 5% düşüşle yaklaşık 1,5 trilyon dolar azalarak 31 trilyon doların altına ineceği beklenirken yine UNCTAD’ın yayınladığı küresel deniz taşımacılığı beklenti raporlarına göre denizyoluyla yapılan taşımalarda 2022 yılında yaşanan 0,4%’lük daralmanın ardından 2023 yılında 2,4%’lük bir büyüme öngörüldüğü de belirtilmektedir. Bu gelişme hâlihazırda küresel ölçekte %90’a yakın payı olan denizyolu ulaştırmasının diğer ulaştırma modlarına göre daha yükseleceği görülmektedir. Dünya ticaretinde düşüş yaşanırken özelikle denizyoluyla yapılan taşımaların artması özelikle başta Çin olmak üzere Asya, L. Amerika ve Afrika gibi bölgelerde limanlara olumlu yansırken Türkiye açısından ise maalesef olumlu bir sonuç ortaya çıkmamıştır. Özellikle burada Karadeniz ve D. Akdeniz’de yaşanan çatışma ve istikrarsızların yarattığı etkiye ilave olarak tüketimin baskılanmasına yol açan ekonomik önlemlerin de payının olduğu da görülebilmektedir. Diğer taraftan ihracatının neredeyse 60%’ını Avrupa ve batılı ülkelerle yapan Türkiye açısından da bu ülkelerde yaşanan resesyonun ve yüksek enflasyonun etkileriyle daralan ekonomilerin de etkisi büyüktür. Yine başta Karadeniz’de yaşanan çatışmaya ilave olarak İsrail-Filistin arasında giderek büyüyen ve Kızıldeniz’e yayılan çatışma ve istikrarsızların Türkiye’nin bulunduğu konum açısından en önemli potansiyelini oluşturan transit elleçlemelere de etkilediği, böylelikle toplam yük hareketinin de bundan ciddi şekilde etkilendiği görülmektedir. Bu açıdan ihracatın çeşitlendirilerek ihracat yapılan ülke sayısının arttırılmasını da önem kazanmaktadır.

UNCTAD’ın en son yayınladığı “Küresel Ticaret Güncellemesi” raporuna göre, küresel ticaretin 2022 yılına göre 5% düşüşle yaklaşık 1,5 trilyon dolar azalarak 31 trilyon doların altına ineceği beklenirken yine UNCTAD’ın yayınladığı küresel deniz taşımacılığı beklenti raporlarına göre denizyoluyla yapılan taşımalarda 2022 yılında yaşanan 0,4%’lük daralmanın ardından 2023 yılında 2,4%’lük bir büyüme öngörüldüğü de belirtilmektedir. Bu gelişme hâlihazırda küresel ölçekte %90’a yakın payı olan denizyolu ulaştırmasının diğer ulaştırma modlarına göre daha yükseleceği görülmektedir. Dünya ticaretinde düşüş yaşanırken özelikle denizyoluyla yapılan taşımaların artması özelikle başta Çin olmak üzere Asya, L. Amerika ve Afrika gibi bölgelerde limanlara olumlu yansırken Türkiye açısından ise maalesef olumlu bir sonuç ortaya çıkmamıştır. Özellikle burada Karadeniz ve D. Akdeniz’de yaşanan çatışma ve istikrarsızların yarattığı etkiye ilave olarak tüketimin baskılanmasına yol açan ekonomik önlemlerin de payının olduğu da görülebilmektedir. Diğer taraftan ihracatının neredeyse 60%’ını Avrupa ve batılı ülkelerle yapan Türkiye açısından da bu ülkelerde yaşanan resesyonun ve yüksek enflasyonun etkileriyle daralan ekonomilerin de etkisi büyüktür. Yine başta Karadeniz’de yaşanan çatışmaya ilave olarak İsrail-Filistin arasında giderek büyüyen ve Kızıldeniz’e yayılan çatışma ve istikrarsızların Türkiye’nin bulunduğu konum açısından en önemli potansiyelini oluşturan transit elleçlemelere de etkilediği, böylelikle toplam yük hareketinin de bundan ciddi şekilde etkilendiği görülmektedir. Bu açıdan ihracatın çeşitlendirilerek ihracat yapılan ülke sayısının arttırılmasını da önem kazanmaktadır.

Her ne kadar ihracat odaklı bir büyüme hedeflenmiş olsa da uygulanan ekonomi politikalarıyla birlikte ihracatçı açısından en önemli konu USD kurunun rekabet edilebilir seviyenin altında kalmış olması nedeniyle hedeflenen ihracatın da düşük gerçekleşmesidir. Tüm bu gelişmeler nedeniyle toplam yükte 2021 yılının (526.306.784 ton) rakamının da altında bir yük elleçlenebilmiştir.

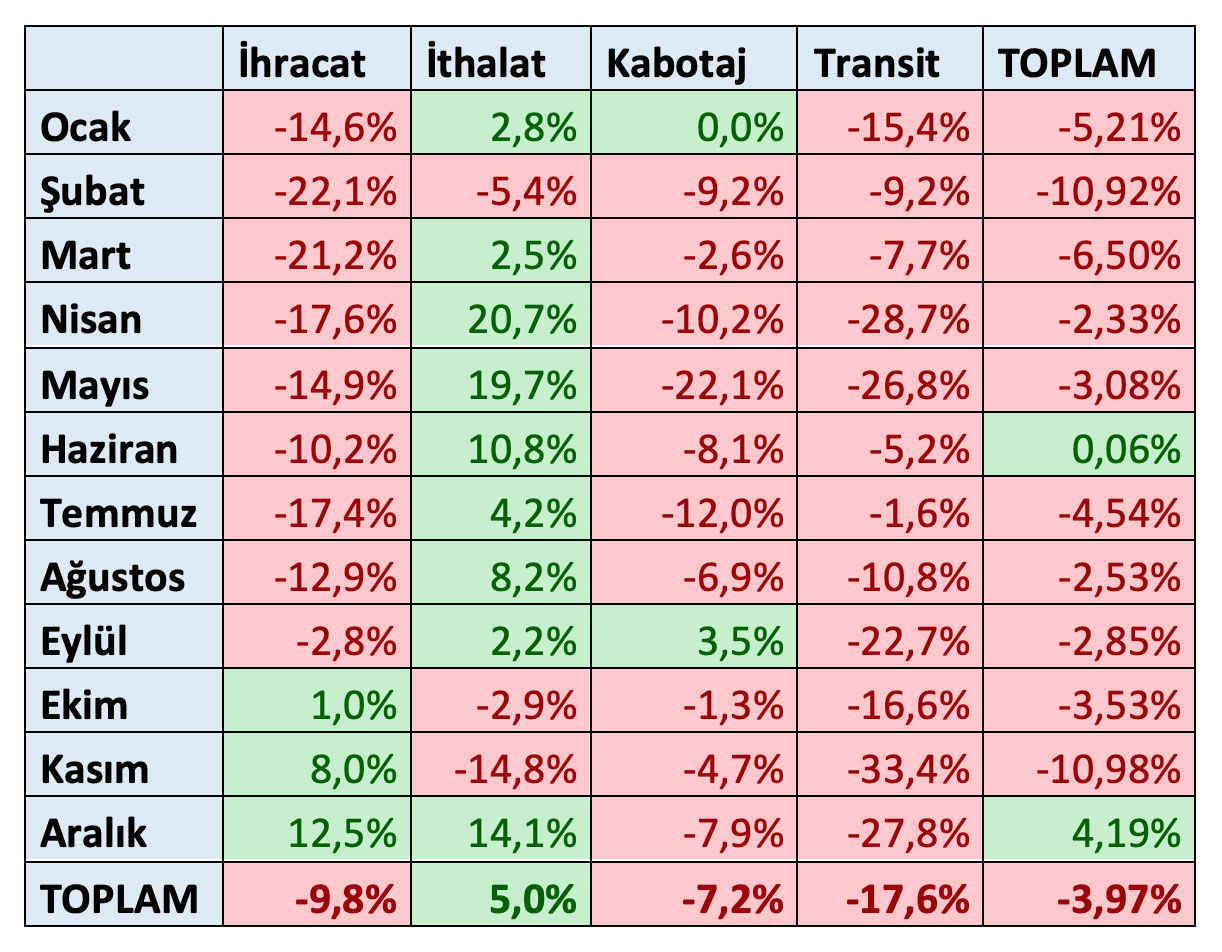

Aşağıdaki Tablo-2’ye baktığımızda İthalatta bir önceki yıla göre özellikle büyüme olduğu, Transitin yıl boyunda düştüğü, İhracatın ise Ekim, Kasım ve Aralık aylarında artışlarına rağmen daha önceki aylardaki büyük oranlı düşüşlerden gelen kayıpları karşılamadığı görülmektedir.

Tablo-2: Yük Rejimlerine Göre Toplam Yükte 2023 Yılındaki Aylık Büyüme Oranları

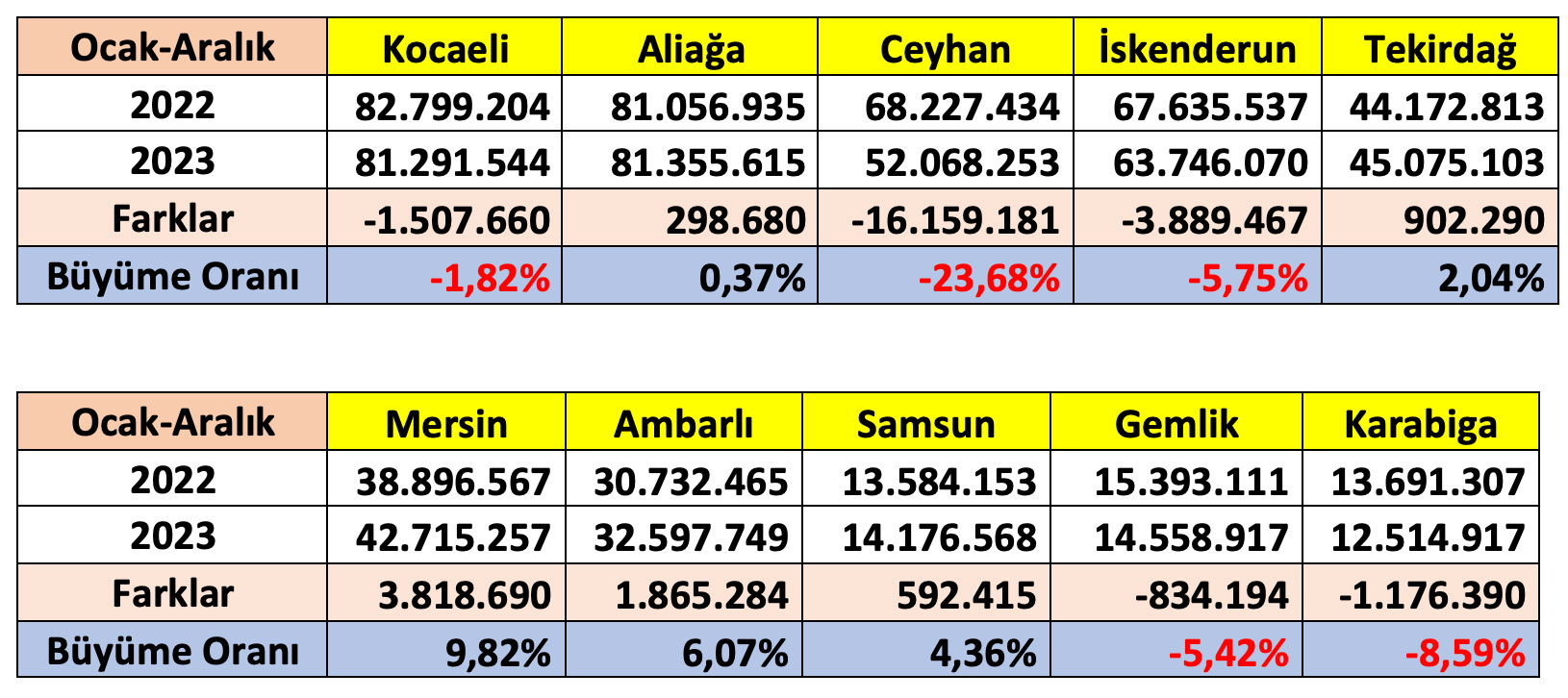

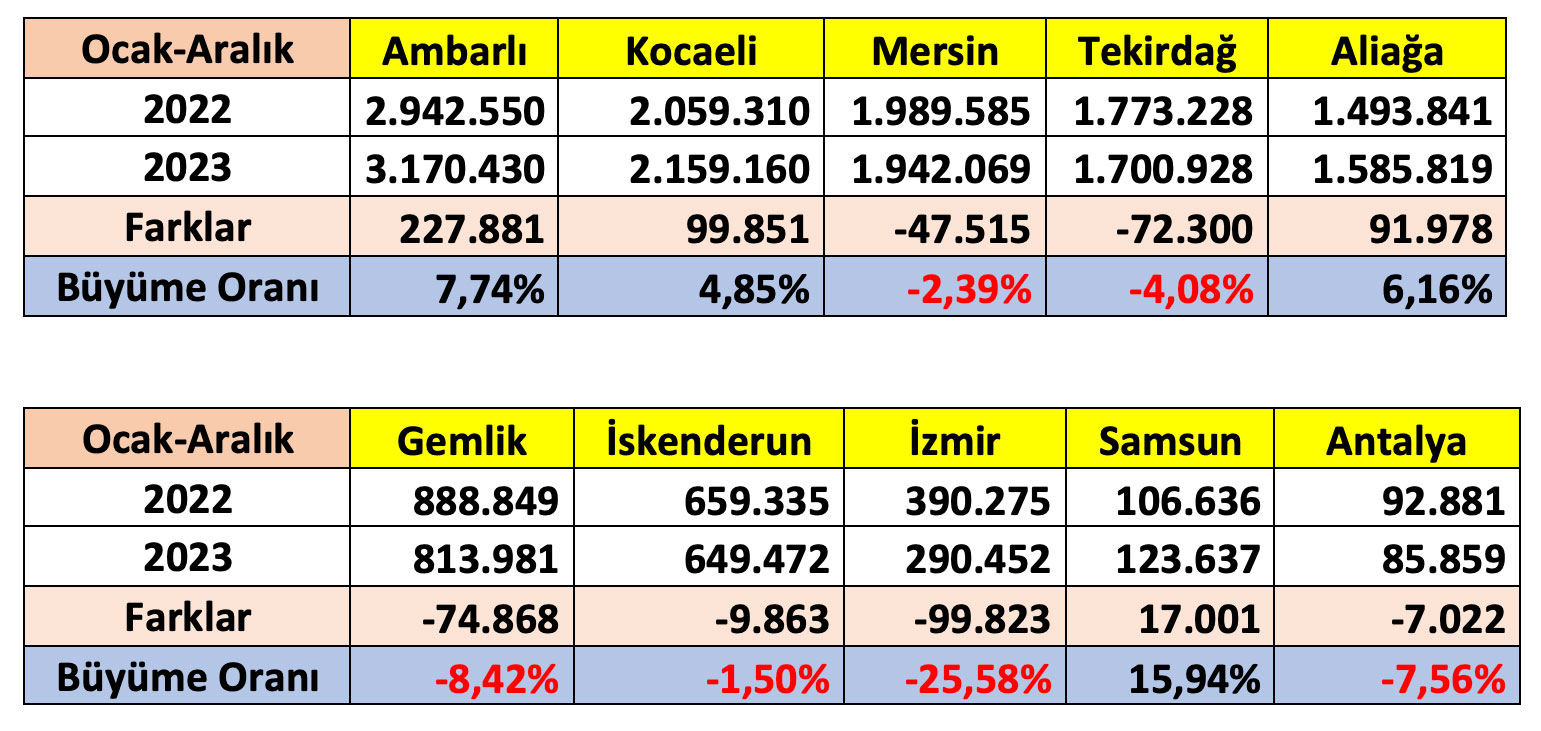

Toplam yüke liman başkanlıkları bazında bakıldığında en fazla yük elleçleyen ilk 7 liman başkanlığı (Kocaeli, Aliağa, Ceyhan, İskenderun, Tekirdağ, Mersin ve Ambarlı) yaklaşık 399 milyon ton ile toplam tonajın %76,5’ini gerçekleştirmiştir. 2023 yılında ilk 10 içinde yer alan liman başkanlıkları içinde sadece Aliağa, Tekirdağ, Mersin, Ambarlı ve Samsun’da artış olurken, Kocaeli, Ceyhan, İskenderun, Gemlik ve Karabiga liman başkanlıklarında ise düşüş olmuştur. Şubat ayında yaşanan depremlerden en fazla etkilenen İskenderun’daki limanlardan Mersin’e yük kaçışı olurken özelikle Ceyhan’da azalan hampetrol yüklemeleri (BTC ve BOTAŞ Yumurtalık-Kerkük ham petrol terminalleri) nedeniyle düşüş -23,68% oranında gerçekleşmiştir.

Tablo-3: Liman Başkanlıkları Bazında 2022-2023 Yılları Toplam Yük Karşılaştırması

2023 yılı sonunda ortaya çıkan en önemli değişiklik ise ilk kez Aliağa liman başkanlığının toplam 64 bin tonaj fazlasıyla Kocaeli’ni geçmiş ve liderliği almış olmasıdır. Özellikle TÜPRAŞ ve STAR rafinerisinin, PETKİM’in petrokimya üretim ve ticari faaliyetlerinin artışına ilave olarak bölgede faaliyette olan iki önemli LNG tahliye ve depolama limanının (Ege Gaz ve Etki LNG terminalleri) giderek artan LNG elleçlemelerinin de etkisiyle Aliağa liman başkanlığı elleçlenen tonaj olarak Türkiye’nin en büyük liman başkanlığı olmuştur. Özellikle Aliağa liman başkanlığının Aralık ayında %21,3 oranda büyümesi yılın önemli bir bölümünde düşüş yaşayan Kocaeli’nin geçmesini sağlamıştır.

2- KONTEYNERDEKİ DEĞERLENDİRMELER:

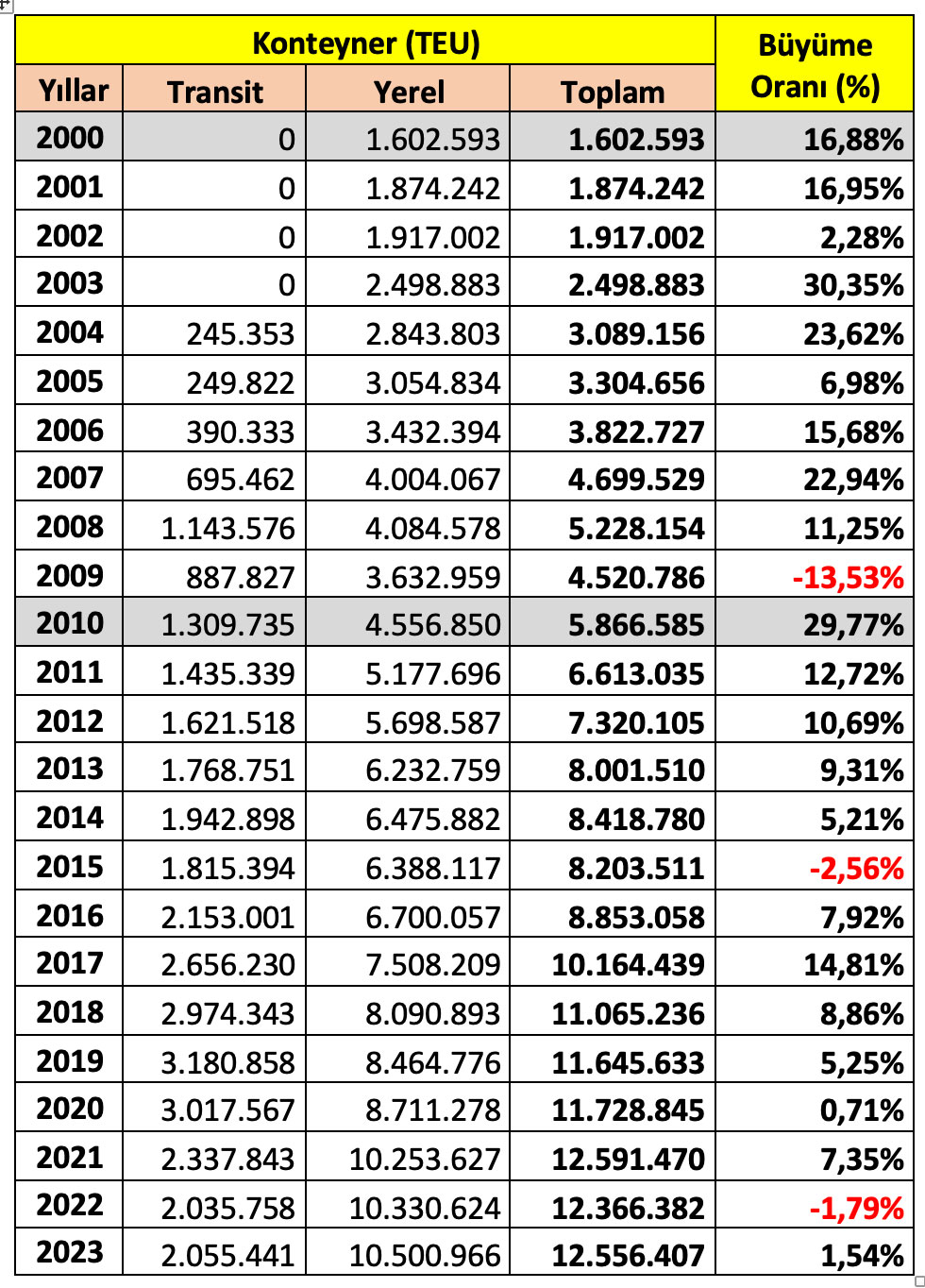

Tablo-4’e baktığımızda; 2023 yılı konteyner elleçlemeleri 2022 yılıyla karşılaştırıldığında, 1,54% oranında bir artış gerçekleşmiş ve toplamda 190 bin TEU fark ile konteynerde 12,5 milyon TEU’ya ulaşılmıştır. Rejim bazında en yüksek artış 4,59% ile İhracat konteynerinde olurken İthalata ve Transite konu konteyner hareketi ise 1%’in altında büyümüş, Kabotaja konu konteynerde de -7,47% oranında düşüş yaşanmıştır. Rusya-Ukrayna çatışmasıyla Ocak-Mayıs ayları arasında sürekli düşen Transit konteyner elleçlemeleri Haziran ayıyla birlikte yeniden artarak özellikle Temmuz, Ağustos, Eylül ve Ekim aylarında çok yüksek büyüme oranlarına ulaşmıştır.

Tablo-4: Türk Limanları 2022-2023 Yılı Konteyner Karşılaştırması

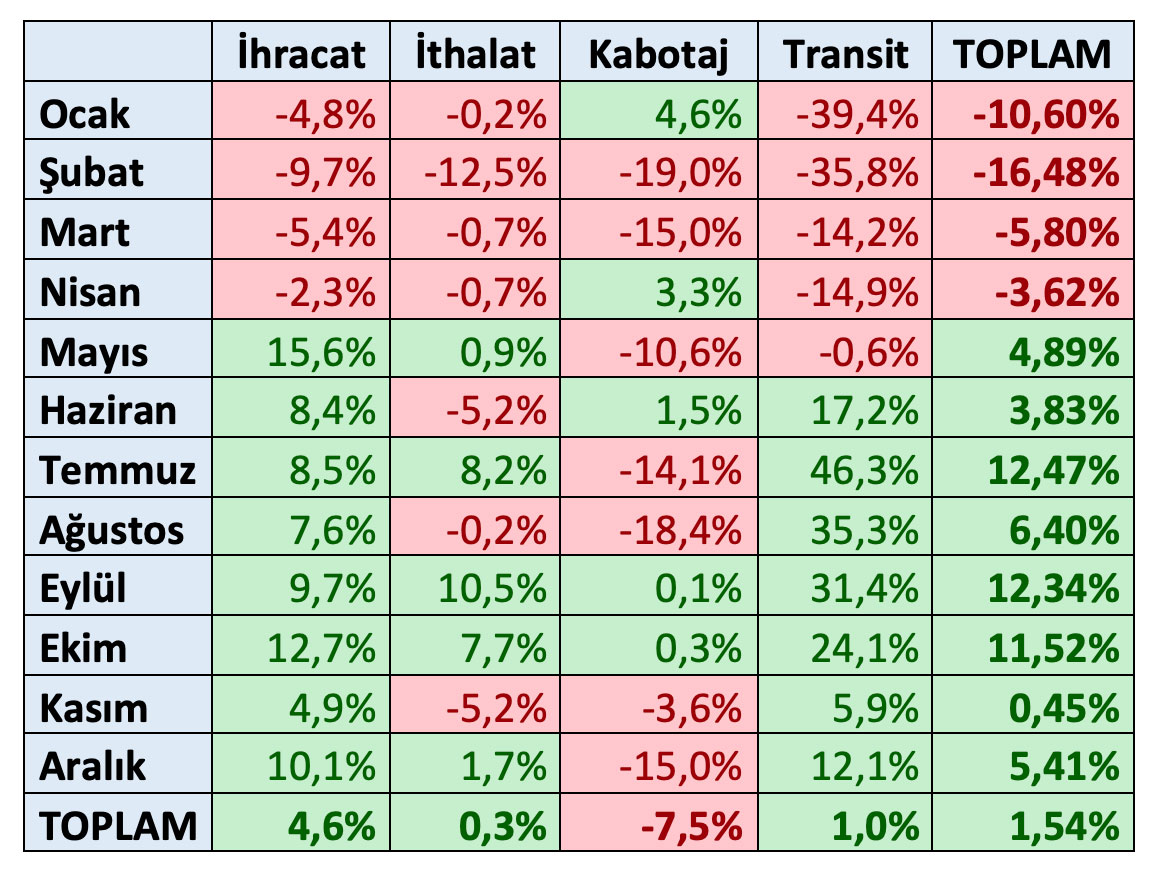

Tablo-5’e baktığımızda; konteynerde Ocak-Mart aylarındaki düşüşlerden sonra Mayıs ayından yıl sonuna kadar büyüme kesintisiz devam etmiştir. Özelikle Temmuz (12,47%), Eylül (12,34%) ve Ekim (11,52%) aylarındaki yüksek büyüme oranlarıyla birlikte durum pozitife dönerek toplam yükün aksine konteynerde büyüme yaşanarak yeniden 2021 yılında gerçekleşen 12,5 milyon TEU’ya ulaşılmıştır. Küresel ölçekte düşen dünya ticaretine paralel olarak Karadeniz ve D. Akdeniz’deki istikrarsızlığın etkilerinin henüz ortadan kalkmadığı, küresel büyüme oranlarının hala düşük seyrettiği, enflasyon ve resesyona etkilerinin küresel ölçekte devam ettiği bir dönemde konteynerde yaşanan artış, özelikle de İhracata konu olan konteyner artışı son derece olumlu bir gelişmedir.

Tablo-5: Yük Rejimlerine Göre Konteynerde 2023 Yılındaki Aylık Büyüme Oranları

Tablo-6 incelendiğinde; 2023 yılında Ambarlı, Kocaeli, Aliağa gibi liman başkanlıkları büyürken Mersin, Tekirdağ, Gemlik, İskenderun, İzmir ve Antalya liman başkanlıklarında düşüş yaşanmıştır. Özellikle Şubat ayında meydana gelen depremlerden de en fazla etkilenen İskenderun’da Ocak-Mayıs aylarında yaşanan düşüşün körfezdeki Limakport ve Asanport’un hızlı bir şekilde yeniden faaliyete başlamasıyla birlikte Haziran-Aralık ayları içinde yüksek oranlı büyümelere bırakmıştır. Böylelikle depremin limanlarda yarattığı sorunlara karşın İskenderun bölgesi sadece 10 bin TEU eksikle 2022 yılına yakın bir konteyner elleçleyerek yılın ilk yarısında kaybettiği konteynerleri de yeniden alarak yüksek bir performans sergilemiştir.

Tablo-6: Liman Başkanlıkları Bazında 2022-2023 Yılları Konteyner Karşılaştırması

Halihazırda TCDD tarafından işletilen İzmir, Alsancak limanı yıllardan bu yana konteyner yükünü kaybetmeye devam etmektedir. İzmir liman başkanlığındaki konteyner düşüşü -25,58% oranına ulaşmıştır. 2007 yılında en yüksek rakama ulaşarak 900 bin TEU konteyner elleçleyen Alsancak limanı Aliağa Körfezi’nde faaliyete başlayan limanlardaki gelişmelerin ve yeni yatırımların da etkisiyle 2020 yılında 436 bin TEU’ya düşerken, her yıl yaşanan bu düşüşün 2023 yılında da yüksek oranda devam ettiği görülmektedir.

2023 yılında bir milyon TEU elleçleyen 5 liman başkanlığı (Ambarlı, Kocaeli, Mersin, Tekirdağ ve Aliağa) 10,55 milyon TEU ile Türkiye’de elleçlenen konteynerin 84%’ünü elleçlerken 100 bin TEU ve üzeri yük elleçleyen, ilk beş limana ilave Gemlik, İskenderun, İzmir ve Samsun’un da dahil olduğu 9 liman başkanlığın ise 12,4 milyon TEU ile Türkiye’de elleçlenen konteynerin 9%’unu elleçlemektedir.

3- TOPLAM YÜKTE GENEL DEĞERLENDİRMELER:

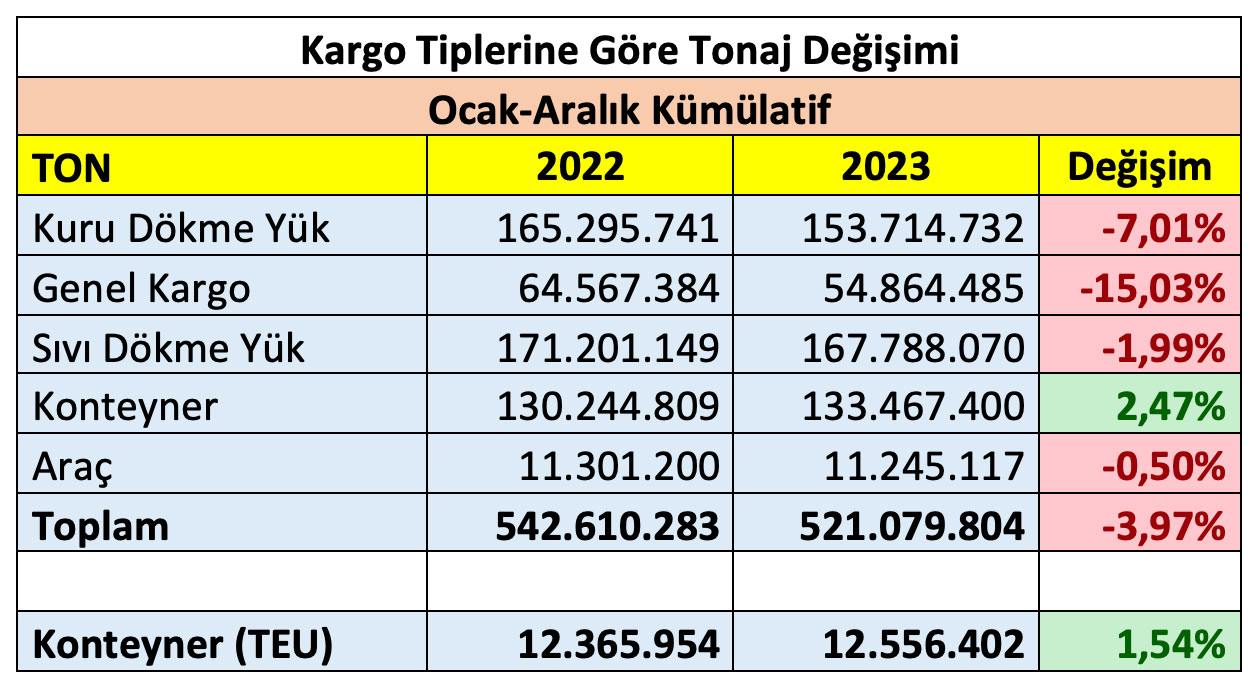

Aşağıdaki Tablo-7’e baktığımızda Konteyner hariç diğer tüm yük tiplerinde düşüş görülmektedir. Özelikle içinde demir çelik ürünlerinin de olduğu Genel Kargo yük kalemi -15,3% oranında en fazla düşen yük tipi olurken Kuru Dökme Yük ise -7% oranında küçülmüştür.

Tablo-7: Kargo Bazında 2022-2023 Yılları Karşılaştırması

Genel kargo yüklere baktığımızda demir çelik ürünlerinin de içinde olduğu metal ürünlerinde Türkiye’nin ihracatı bir önceki yıla göre hızlı bir şekilde düşerken bu düşüşün de etkisiyle 2023 yılında limanlarımızda 2022 yılına göre -14,6% oranında bir yük azalışı meydana gelmiştir. Dökme katı yük grubunda yer alan, içinde kömür ve maden cevherlerinde olduğu katı mineral yüklere baktığımızda ise limanlarımızda 2023 yılında -4,76% oranında düşüş yaşanırken dökme sıvı yük grubundaki petrol ürünleri kaleminde -2,5%, yine bu grupta yer alan sıvı kimyasal ürünler kaleminde ise -13,5% gibi yüksek oranlı düşüşler yaşandığından Türkiye’de konteyner harici tüm yük kalemlerinde gerileme meydana gelmiştir.

Genel kargo yüklere baktığımızda demir çelik ürünlerinin de içinde olduğu metal ürünlerinde Türkiye’nin ihracatı bir önceki yıla göre hızlı bir şekilde düşerken bu düşüşün de etkisiyle 2023 yılında limanlarımızda 2022 yılına göre -14,6% oranında bir yük azalışı meydana gelmiştir. Dökme katı yük grubunda yer alan, içinde kömür ve maden cevherlerinde olduğu katı mineral yüklere baktığımızda ise limanlarımızda 2023 yılında -4,76% oranında düşüş yaşanırken dökme sıvı yük grubundaki petrol ürünleri kaleminde -2,5%, yine bu grupta yer alan sıvı kimyasal ürünler kaleminde ise -13,5% gibi yüksek oranlı düşüşler yaşandığından Türkiye’de konteyner harici tüm yük kalemlerinde gerileme meydana gelmiştir.

Türkiye’nin son yıllarda yeni yatırımlarla kapasitesini büyüttüğü bitmiş araç lojistiğinde toplamda 2023 yılında 2022 yılına göre 56 bin araç eksiğiyle -0,50% gibi çok küçük oranda düşüş yaşanmıştır. Yıl içinde ihracata konu yüklenen araç sayılarında 2022 yılına göre 243 bin araç artışıyla 4% oranında bir artış gerçekleşirken özellikle ithal edilen ya da tahliye edilen araç sayılarında ise 2022 yılına göre 300 bin araç eksiğiyle -5,8% oranında düşüş olmuştur. Küresel otomotiv ticaretinde Çin merkezli olarak araç taşıyan RO-RO gemilerinin daha yüksek navlun ödenen Asya-Pasifik bölgesini tercih etmesi nedeniyle Türkiye’ye planlanan ithal araç sayılarında önemli düşüşler olmuş, 2023 yılının önemli bir bölümünde ithal araç teslimlerinde de ciddi sıkıntılar yaşanmıştır.

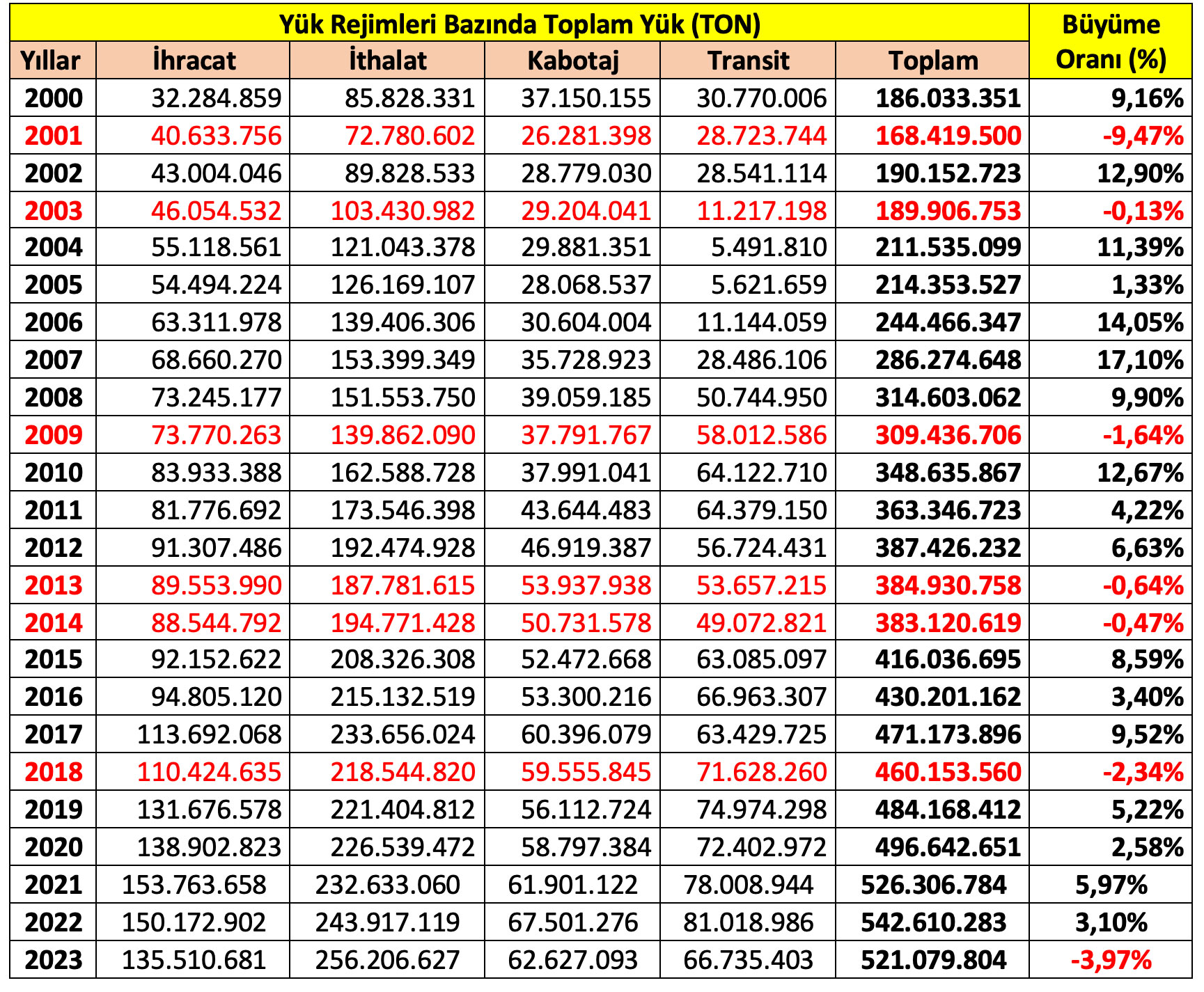

Tablo-8: Toplam Yükte 2000-2023 Yılları Arasında Gümrük Rejimleri Bazında Elleçleme ve Büyüme Oranları

2023 yılında da küresel ölçekte denizyolu taşımalarının oranı diğer taşıma modlarına kıyasla küresel ölçekte artarken, Türkiye’nin dış ticarete konu ihracat konteynerinde hedeflerini gerçekleştirdiği, fakat özellikle genel kargo yüklerdeki ihracat düşüşüyle dökme katı ve dökme sıvı yüklerde ise ithalatta ortaya çıkan düşüşler nedeniyle toplam yükte 2013’te -0,64%, 2014 yılında -0,47% ve 2018 yılında yaşanan -2,34% oranındaki düşüşlerden sonra 2010 yılından bu yana ilk kez %-3,94 gibi büyük bir oranda düşüş yaşamıştır.

Yukarıdaki Tablo-8’den de görüldüğü üzere son 23 yılda (2000-2023) baktığımızda 2001 yılında -9,47%, 2003 yılında -0,13% ve 2009 yılında -1,64 oranında küçülme yaşanırken 2013’te -0,645, 2014’te -0,47% ve 2018 yılında ise -2,3% oranında küçülme yaşanmıştır. 2023 yılında -3,97% olan küçülme oranı 2010 yılından bu yana yaşanan en büyük küçülme oranına işaret etmektedir. Yine son 23 yıllık (2000-2023) döneme baktığımızda 7 yılda küçülme yaşanırken 16 yıl limanlarımızdaki yük hareketi önemli ölçüde büyümüştür. En yüksek düşüş küresel krizin de etkisiyle -9,47% oranıyla 2001 yılında olurken en büyük yükseliş ise 17,10 ile 2007 yılında yaşanmıştır. 23 yıllık dönemde düşüşleri de dikkate aldığımızda limanlarımızda ortalama olarak yılda 4,96%’lık bir büyüme olduğu, bu rakam küresel ölçekteki ortalama büyüme rakamının üstünde olduğu görülebilmektedir.

Tablo-9: Türk Limanlarında Toplam Yükte Büyüme Oranları (2000-2023)

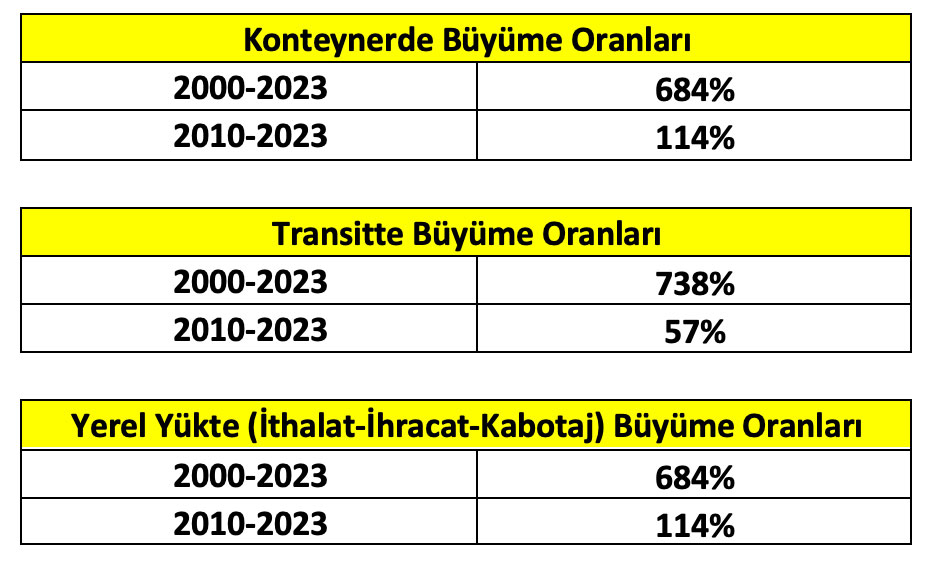

Aşağıdaki Tablo-10’dan da görüldüğü üzere son 23 yılda (2000-2023) Konteynerdeki yük hareketine baktığımızda 2009 yılında -13,53%, 2015 yılında -2,56% ve 2022 yılında -1,79 oranında küçülme yaşanırken diğer 20 yılda ise büyüme yaşanmıştır. 2010 yılındaki 29,77% oranındaki büyüme bugüne kadar kaydedilen 23 yıllık dönemde düşüşleri de dikkate aldığımızda limanlarımızda ortalama olarak yılda 10,13%’luk bir büyüme olduğu, bu rakam küresel ölçekteki ortalama büyüme rakamının çok üstünde olduğu görülebilmektedir.

Tablo-10: Konteynerde 2010-2023 Yılları Arasında Gümrük Rejimleri Bazında Elleçleme ve Büyüme Oranları

Tablo-11: Türk Limanlarında Konteynerde Büyüme Oranları (2000-2023)

4- KRUVAZİYER YOLCU DEĞERLENDİRMESİ:

2023 yılına Şubat 2022 tarihinden bu yana yaşanan Rusya-Ukrayna savaşının yarattığı olumsuz etkilerle girerken Ekim 2023 ayında İsrail-Hamas çatışması, devamında da Kasım 2023 ayıyla birlikte Kızıldeniz’den geçen gemilere Yemen’den saldırılar başlamıştır. Böylelikle 2023 yılında çatışmalar Karadeniz’den Doğu Akdeniz’e de yayılarak genişlemiştir. Kruvaziyer turizminde Akdeniz bölgesi küresel ölçekte bir ana pazar konumunda ve Türkiye ise bu pazarın içinde yer alan D. Akdeniz’deki en önemli ana oyuncusu durumundadır. Pandemiden sonra yavaş yavaş toparlanma eğilimi gösteren, yaşanan bunca olumsuzluğa rağmen 2023 yılında daha da canlandığı görülen küresel kruvaziyer endüstrisindeki toparlanma ivmesine paralel olarak 2023’te kruvaziyer gemi ağırlayan limanlarımızın daha fazla sayıda gemi seferine ve yolcu ev sahipliği yapmıştır.

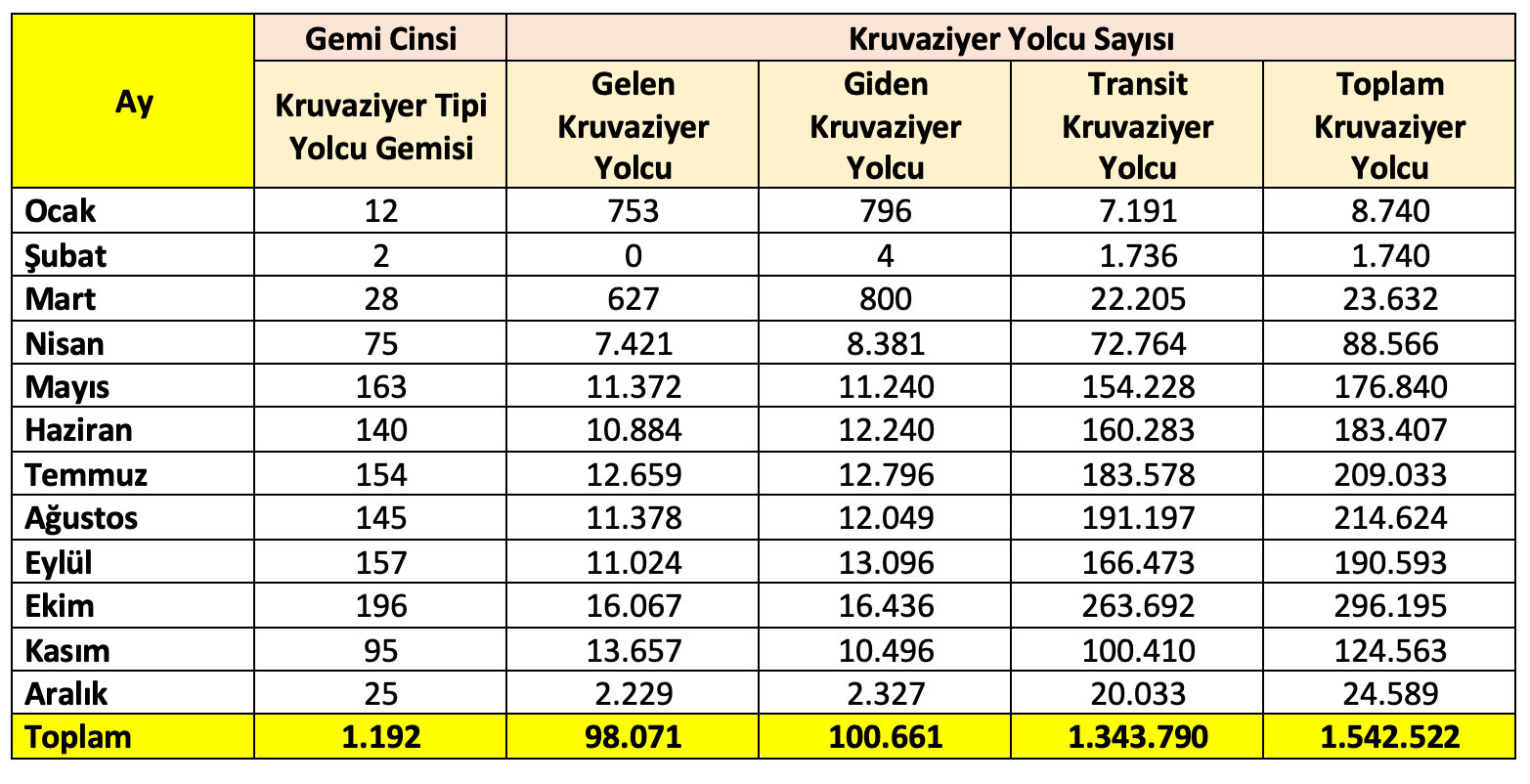

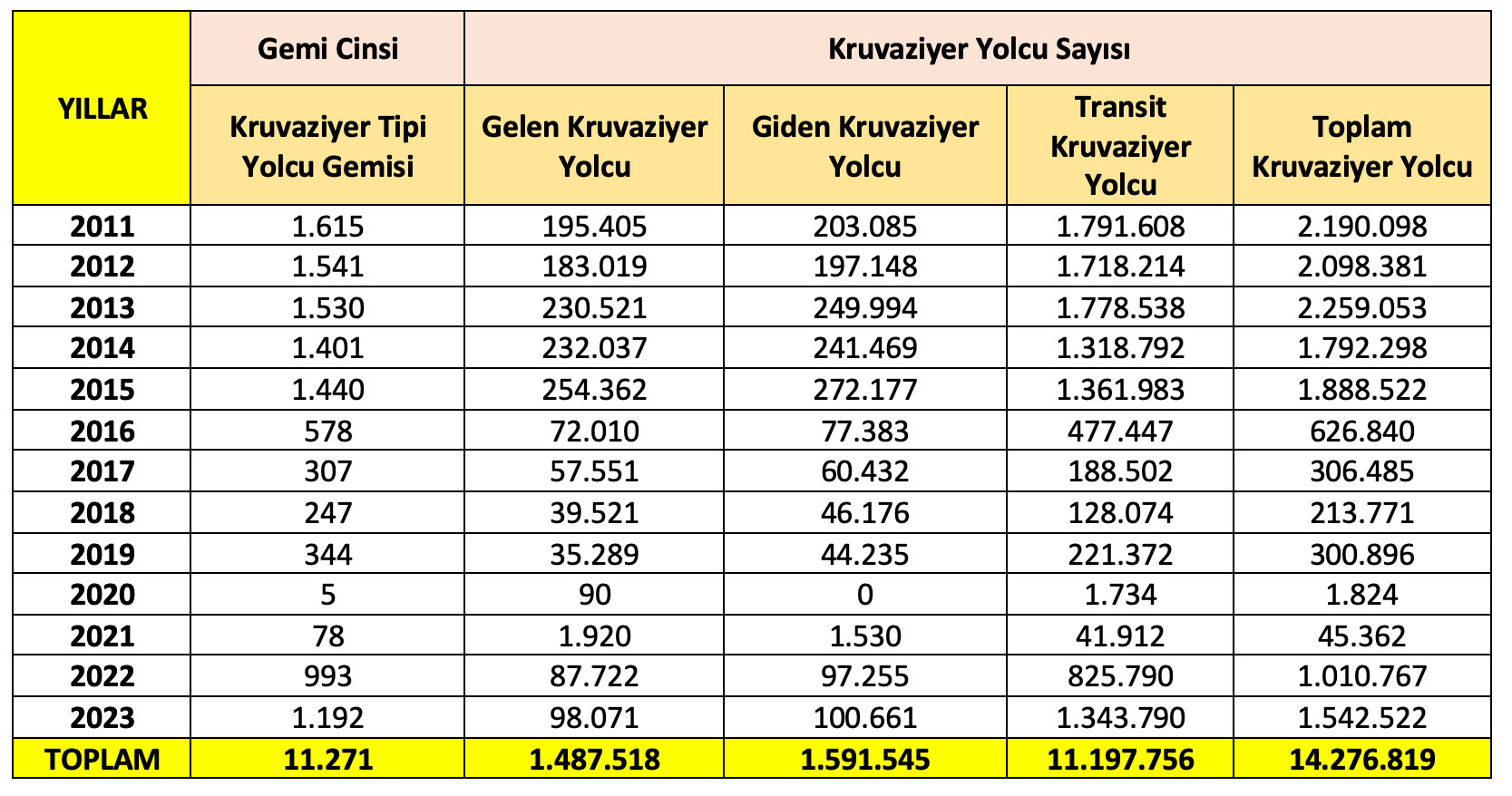

Denizcilik Genel Müdürlüğü, Deniz Ticaretini Geliştirme Daire Başkanlığı tarafından yayınlanan istatistiklere baktığımızda; 2023 yılında ülkemizi yaklaşık ortalama %85-90 doluluk oranlarına sahip 1.192 gemi seferiyle 1.542.522 yolcu ziyaret etmiştir.

Tablo-12: 2023 Yılında Türk Limanlarına Gelen Kruvaziyer Gemi ve Yolcu İstatistiği

Gelen gemilere baktığımızda Mayıs-ekim ayları arasında gelen gemi ve yolcu sayısının yoğun olduğu, özellikle Akdeniz piyasasında bu ayların sezonun da pik ayları olduğunu görebiliriz.

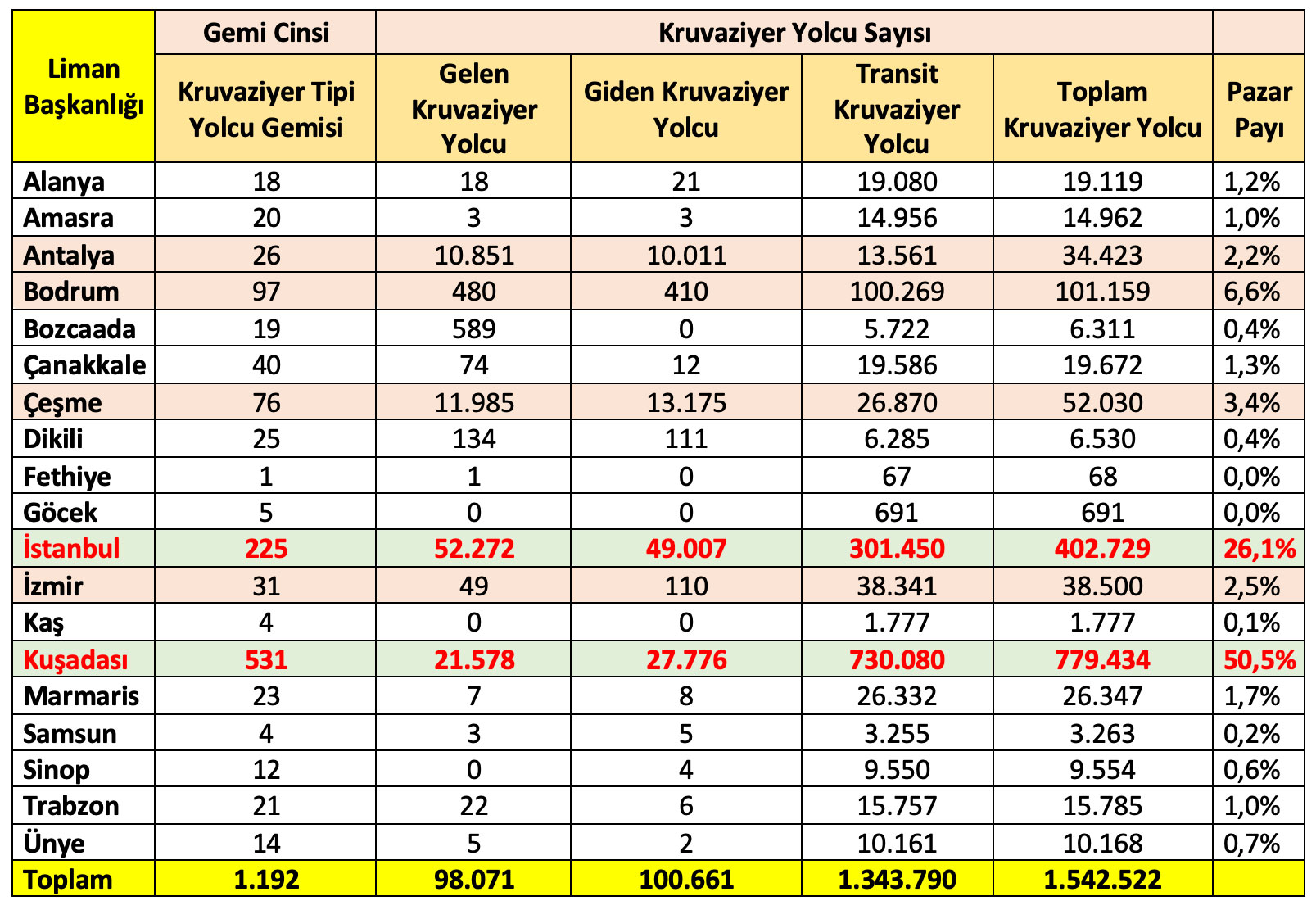

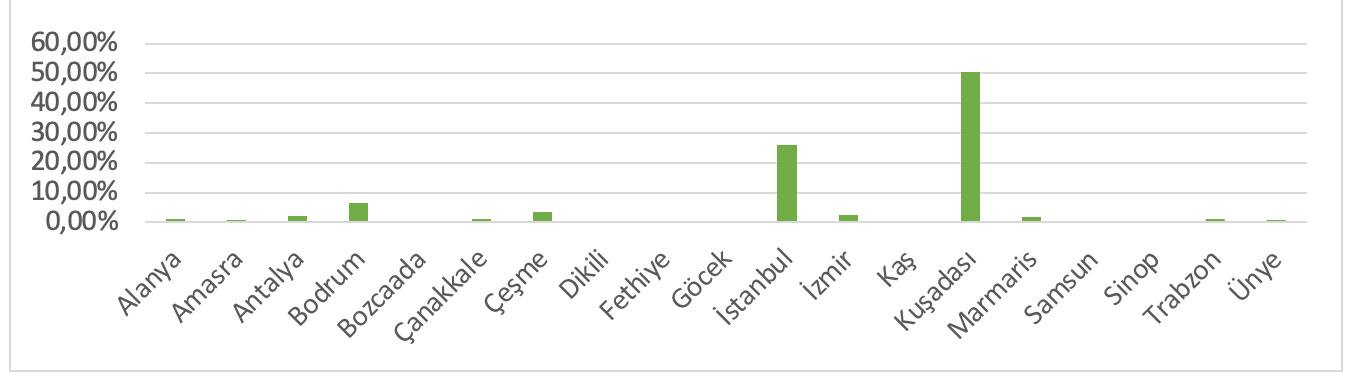

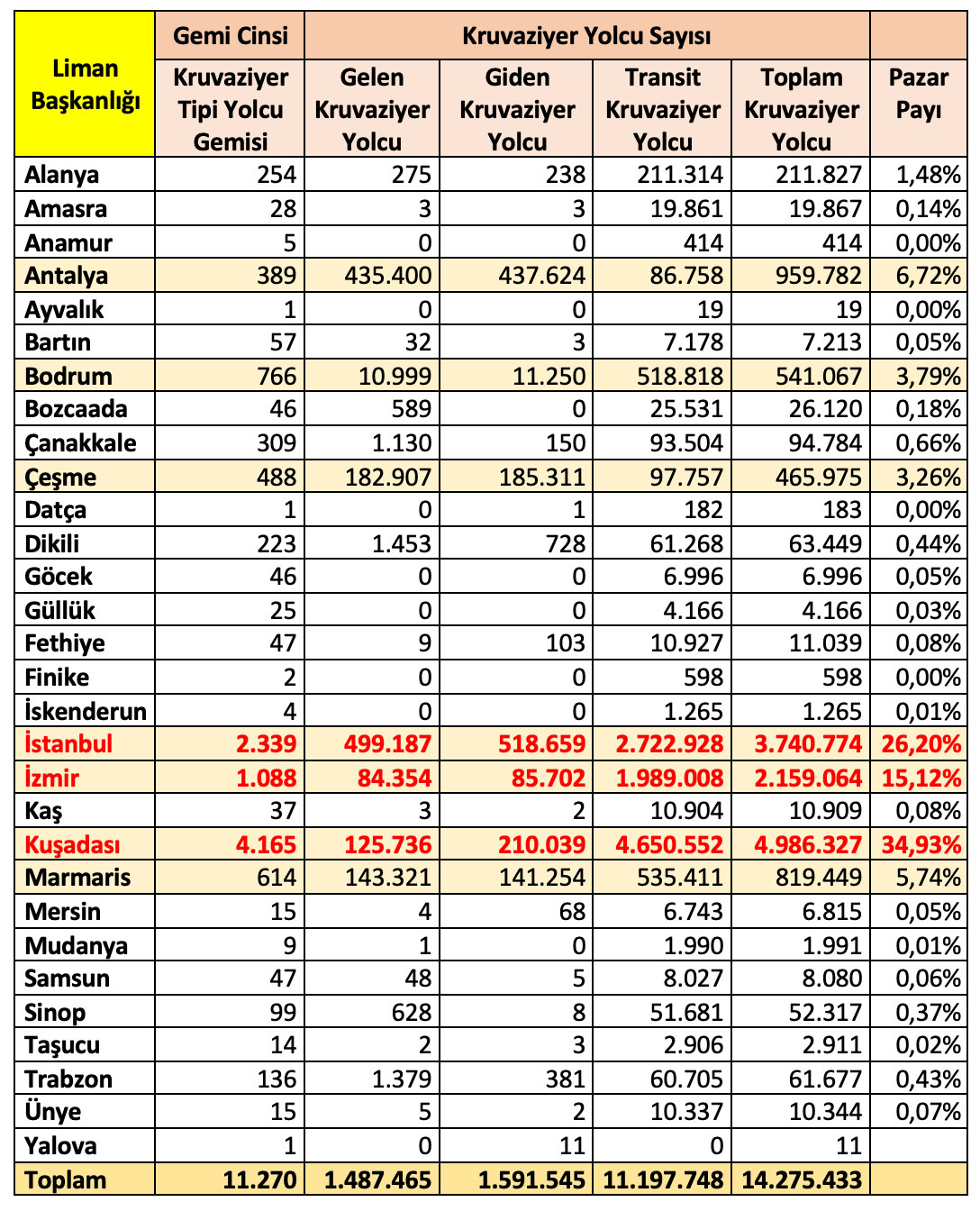

Tablo-13’te yer alan liman başkanlığı bazındaki istatistiğe baktığımızda her zaman olduğu gibi 2023 yılında da gelen yolcunun %50,5’inin Kuşadası’na %26,1’inin ise Galataport’a geldiği görülmektedir ki bu iki limanımız Türkiye’ye gelen toplam yolcunun %76,6’sına hizmet ederken en fazla gemi gelen ilk 6 limana (Kuşadası, Galataport, Bodrum, Çeşme, İzmir ve Antalya) baktığımızda ise toplam yolcunun %91,3’üne hizmet ettiği görülmektedir.

Ekim 2021’de hizmete giren Galataport ile birlikte 2022 yılından bu yana kruvaziyer gemilerin yanaştığı liman tesisi (yoğunluk sırasına göre Kuşadası, İstanbul, Bodrum, Çeşme, İzmir, Antalya, Marmaris, Çanakkale, Alanya, Sinop, Dikili, Amasra, Trabzon, Bozcaada, Fethiye, Kaş, Göcek, Datça, Ünye, Taşucu, Mersin, Ayvalık) sayısı 22’e ulaşmıştır.

Tablo-13: Liman Başkanlığı Bazında 2023 Yılında Kruvaziyer Gemi ve Yolcu İstatistiği

Türkiye ülke olarak Kruvaziyer turizmin ana pazarların olan Akdeniz’in alt pazarı konumundaki olan Doğu Akdeniz kruvaziyer pazarının en önemli oyuncularından birisidir. Tablo-14’teki verilere baktığımızda; gelen gemi sayısı açısından en iyi yıl 1.615 gemi sefer ile 2011 olurken, yolcu sayıları açısından en iyi yıl ise 2.26 milyon yolcu ile 2013 yılı olmuştur. Bu durum daha az sayıda büyük gemi ile yapılan seferlerin de arttığını göstermektedir. 2016 yılından itibaren ise başta darbe girişimi olmak üzere hem iç sorunlar hem de dış politikada yaşanan sorunların da etkisiyle başlayan düşüşler ise maalesef dramatik olmuştur. 2016 yılı ülkemiz açısından 578 gemi seferi ve 627 bin yolcu ile tamamlanırken asıl büyük düşüşler 2017 ve 2018 yıllarında yaşanmıştır. 2017 yılında gemi sefer sayısı 307’ye, yolcu sayısı ise 306 bine düşmüştür. 2018’de ise adeta dip yaparak 247 gemi seferi ve 214 bin yolcuya kadar gerilemiştir. 2019 yılında gemi sayısı 344’e ve yolcu sayısı da 301 bin çıkarak yeniden bir yükseliş dönemi başlamışken 2019 yılının son aylarında küresel ölçekte etkisi başlayan pandemi ile birlikte 2020 yılında yalnızca 5 gemi ile 1.824 yolcu gelmiştir.

Tablo-14: 2011-2023 Yıllarında Türk Limanlarına Gelen Kruvaziyer Gemi ve Yolcu İstatistiği

Pandemi limancılık sektöründe en fazla kruvaziyer limanlarını etkilemiş, yük limanları alınan önlemlerle hizmet vermeye devam ederken kruvaziyer limanları ise uzun süreli olarak işlevsiz hale gelmiştir. Pandemi etkisinin yavaşlayarak kontrollü normalleşmelerin yaşandığı 2021 yılında ise sadece 78 gemi ile 45 bin yolcu ülkemizi ziyaret edebilmiştir. Pandemi etkisinin ortadan kalktığı ve normalleşmenin sağlandığı 2022 yılında ise 993 gemi le 1 milyon yolcu ülkemize gelmiştir. Yukarıda da belirttiğim şekilde savaşın D. Akdeniz’e yayılmasına rağmen 2023 yılında 1.192 gemi ile 1,54 milyon yolcu gelmiştir.

2023 yılında gelen yolcu sayısı açısından konuya baktığımızda Türkiye hala 2015 yılındaki 1,88 milyon yolcunun da altındadır. 2013 yılında gerçekleşen rakamın ise hala 716 bin altındayız. Bu açıdan 2024 yılıyla birlikte ülke hedefimizin önce 2 milyon yolcuya ulaşmak, devamında da 2013 yılında yakalanan 2,26 milyon yolcunun da üstüne çıkmak olmalıdır.

Tablo-15’te yer alan ve 2011-2023 yıllarını içeren liman başkanlıkları bazındaki kruvaziyer yolcu ve gemi istatistiğine baktığımızda toplam geçmiş 13 yılda 30 farklı limana kruvaziyer gemi yanaştığını görülmektedir. Fakat bugün ise sadece 22 limana gemi yanaşmaktadır. Yıllar içinde bu limanlarınızın bir bölümü bütünüyle yük limancılığına geçmiş (örnek olarak Samsun, Taşucu, İskenderun gibi), bir bölümüne de artık kruvaziyer gemiler yanaşmamaktadır. Yine Ordu ilimizde bulunan Ünye limanına 2022 yılının son ayında Rusya çıkışlı bir kruvaziyer gemi gelmiş ve bu limanımız da ilk kez kruvaziyer turizmine hizmet etmiştir. 2023 yılında ise 14 gemiyle 10 binin üstünde yolcu gelen Ünye limanı da kruvaziyer turizmin uğrak limanlarından birisi haline gelmiştir.

Tablo-14 -1 : Liman Başkanlığı Bazında 2011-2023 Yılında Kruvaziyer Gemi ve Yolcu İstatistiği

Yine 2011-2023 yılları arasında liman başkanlığı bazında durum bakarsak Kuşadası, İstanbul (Galataport öncesi dahil) ve İzmir’in toplamda gelen yolcunun %76,25’ine hizmet ettiği, tek başına İzmir’in ise %15,12 oranda bir paya sahip olduğu görülmektedir. 2023 yılı sonu itibarıyla İzmir’e 38.500 yolcu gelirken payı ise %2,5’a düşmüştür. Bu durum kruvaziyer turizm açısından İzmir’in (kamunun işletmesi olan TCDD Alsancak Limanı) hızlı bir şekilde gerilediğini de göstermektedir. Bilindiği üzere Aliağa Körfezi’nde faaliyet gösteren limanların gelişmesiyle birlikte İzmir, Alsancak limanının yükteki payı da son hızlı bir şekilde düşmüştür. Özelleştirme çalışmaları geçmişte olumsuz sonuçlanan, bu nedenle çok uzun yıllardır yatırım yapılamayan limanın yük limancılığındaki düşüşü kruvaziyer turizmine de yansımakta, liman giderek etkisizleşmektedir. Bu açıdan Alsancak limanıyla ilgili önlemlerin alınmasının ve limanın yeniden ülke turizmine kazandırılmasının ne kadar önemli olduğu bu sonuçlardan da görülmektedir.

Son 13 yılın toplamında Kuşadası, İstanbul ve İzmir’in toplamda gelen yolcunun %76,25’ine hizmet ederken 2023 yılında ise sadece iki limanımız (Kuşadası ve İstanbul-Galataport) Türkiye’ye gelen toplam yolcunun %76,6’sına hizmet eder duruma gelmiştir ki bu durum kruvaziyer turizmde bu iki limanın ülkemiz için ana limanlar olduğunu da göstermektedir.

Kruvaziyerde Türk Limanlarının Gelecek Potansiyeli

Dünyanın en büyük ikinci pazarı olan Akdeniz kruvaziyer pazarının en önemli oyuncularından biri olan ülkemiz küresel kruvaziyer sektörünün büyüme trendine paralel olarak 2000’lı yılların başından 2013’e kadar kesintisiz şekilde büyümüştür. Yukarıda da belirttiğim gibi gemi seferleri açısından en iyi yıl 1.623 sefer ile 2011 olurken, yolcu sayıları açısından en iyi yıl 2.26 milyon yolcu ile 2013 yılı olarak kayıtlara geçmiştir. 2013-2015 arasında ise çevremizde yaşanan jeopolitik sorunlar nedeniyle bir duraksama yaşamıştır. 2016 yılının ikinci yarısında yaşanan darbe girişimine ilave olarak bunun da etkisiyle ortaya çıkan sorunlar 2019 yılına kadar devam ettiğinden yolcu sayısı sürekli düşüş eğilimine girmiştir. 2019 yılında başlayan normalleşme ve yolcu sayısındaki artış eğilimi ise 2020 yılındaki Pandemi ile yeniden dip yapılmasına yol açmıştır. Pandeminin sektör üzerindeki yıkıcı etkisi gelem gemi ve yolcu sayılarından da görülmektedir.

2022 yılının bir yükseliş yılı olduğunu, aynı yıl Galataport’un da faaliyete başlamasıyla birlikte ülkemizin kruvaziyerdeki gelecek potansiyelinin son derece yüksek olduğunu söyleyebiliriz. Görüldüğü üzere 2,26 milyon yolcu ile en iyi yılımız olan 2013 yılı seviyesinden henüz çok uzaktayız. Bu seviyelere ulaşmamız ancak 2025 veya daha sonraki yıllarda mümkün olabilecektir. İstanbul’un dünya çapında bir kültürel ve tarihsel değeri olduğunu, medeniyetlere başkentlik eden mirasını öngördüğümüzde kruvaziyer turizm açısından yeteri kadar değerlendirilemediği de ortadadır. Yeni İstanbul Havalimanı kendi alanında Avrupa’da en önemli transit merkezlerden birisi konumuna gelirken İstanbul yeni otel yatırımlarıyla da yatak sayısını artırmaya başlamıştır. Burada en önemli konu İstanbul’daki kruvaziyer liman sayısının ve altyapısının artırılmasıdır. Avrupa’da sadece Barselona limanının yılda 3 milyona yakın kruvaziyer yolcuya hizmet ettiğini öngördüğümüzde İstanbul’un doğru yatırımlarla ve planlamalarla bu seviyelere ulaşmasını sağlamak bir ülke görevi olmalıdır.

2022 yılında Yunanistan’ın 48 kruvaziyer limanına 4.614 gemi ile 4,38 milyon kruvaziyer yolcu gelmiştir. Bu sayı pandemiden önce 5,5 milyon yolcu ağırladıkları 2019 yolcu sayısının altındadır. 2023 yılında ise Yunanistan’ın 5 milyon yolcunun biraz üstüne çıkabileceği görülmektedir. Akdeniz pazarındaki canlanma ile sadece Pire limanına 2023 yılında 1,5 milyon yolcu gelmiştir ki 2022 yılında bu rakam 880 bin yolcudur. Akdeniz piyasasının en önemli ülkesi olan Yunanistan’daki gelişmeler bize Doğu Akdeniz’de de potansiyelin ve yolcu sayısının çok büyük ölçüde artacağını göstermektedir.

Ülke olarak bir an önce doğru yer seçimi ile başta İstanbul olmak üzere daha fazla kurvaziyer limanını hizmete sokarak pazar payımızı büyütmemiz, denizyoluyla gelen turizmi ülke yararına geliştirmemiz gerekmektedir. Kruvaziyer turizm ya da denizyoluyla gelen yolcunun diğer ulaşım modlarıyla gelen yolcuya göre daha yüksek oranda harcama yaptığı bilinmektedir. Bunu hedeflerken dikkat etmemiz gereken en önemli faktör ülkemizin dünya ile daha sağlıklı ve karşılıklı işleyen bir ilişkiye sahip olmasıdır ki geçmişte de gördüğümüz üzere ülkeler arasındaki ilişkilerde yaşanan sorunlar veya ülkelerin karşılıklı sorunları ilk etapta turizme yansımakta, kruvaziyerde de gemi ve yolcu sayıları bu gelişmelere göre hızlı bir şekilde düşebilmektedir

Kruvaziyer limanlarımızın dünyadaki diğer kruvaziyer limanlarımızdan aşağı kalır hiçbir tarafı olmadığı gibi tesis ve hizmet kalitesi bakımından da dünyada çok iyi bir konumdadır. Ayrıca bugün bakıldığında Türk limancılığı adına gurur kaynağımız haline gelen Global Port Holding şirketi küresel bir kruvaziyer liman operatörü olarak son derece hızlı büyümektedir. Global’e baktığımızda ikisi Türkiye’de (Kuşadası ve Bodrum) olmak üzere 17 ülkede 30 adet kruvaziyer limanını halihazırda işletmekte, yılda yaklaşık 18 milyon yolcuya hizmet vermektedir. Global’in Akdeniz’deki kruvaziyer piyasasındaki pazar payı ise %30’a yaklaşmıştır.

Duruma Türkiye’nin ana oyuncu olduğu D. Akdeniz’deki kruvaziyer piyasası açısından baktığımızda sürecin dünyanın diğer kruvaziyer bölgelerinden daha sıkıntılı bir süreç te yaşayacağımızı da görebiliriz. Rusya-Ukrayna savaşının yarattığı olumsuz etkilerinin 2024 yılında da devam etmesi beklenirken, İsrail’in Filistin’e müdahalesi sonrası ortaya çıkan gerilimlerle birlikte Kızıldeniz’deki çatışmalar öngörüldüğünde savaşın Ortadoğu ve İran’ı da içine alacak şekilde yayılma riskinin de olduğu değerlendirilmektedir. 2023 yılından itibaren yolcu sayısı açısından pandemi öncesi dönemi de geçen kruvaziyer endüstrisindeki toparlanmanın D. Akdeniz piyasasına nasıl yansıyacağı buradaki çatışma ve gerilimlerin durumuyla bire bir bağlantılı olduğunu söyleyebilir. Yine de 2023 yılında ortalama %85-90 doluluk oranlarına sahip 1.192 gemi seferiyle 1,54 milyon yolcunun ziyaret etmesi ülke olarak 2023 hedefine ulaşıldığını göstermektedir. Yukarıda da belirttiğim gibi hala 2013 yılında gerçekleştirdiğimiz yolcu rakamların altındayız. Bu açıdan 2024 yılı itibarıyla öncelikli hedef önce 2 milyona, devamında da 2,5 milyon yolcuya ulaşmak olmalıdır ki dünyadaki gelişmelerden ve özellikle de Yunanistan’da yaşanan yüksek artışlardan pay almamamızın önünde bir engel görülmemektedir.

Türkiye’nin kruvaziyer liman işletmeciliğinde adeta bir dönüm noktası olacak İstanbul Yenikapı Kruvaziyer Limanı’nın yapım ihalesini biran önce gerçekleştirilmesi önen kazanmaktadır. Ülkemiz açısından bir diğer önemli proje olan Fethiye Kruvaziyer Limanı ile ilgili proje ve etüt çalışmalarının da tamamlanarak yapım ihalesi aşamasına geçilmesinin de ülke hedeflerimiz açısından da önemli olduğunu ortadadır.

Diğer taraftan Türkiye’de kruvaziyer limanlarımıza yeteri kadar destek verilemediğini de söyleyebiliriz. Örnek vermek gerekirse dünyada çok sayıda ülkede kruvaziyer liman işleten GlobalPorts’un işlettiği tüm limanlarda ilgili limanların bağlı bulunduğu kamu merkezli ilgili Liman Otoriteleri limanın yeşil dönüşüm süreçleriyle ilgili tüm üst ve altyapı projelerine destek vererek finansman sağlamakta, küresel rekabetin bir gereği olarak işletici firmaların da önünü açmaktadırlar. Bakıldığında işleticileri teşvik edici farklı desteklerle beraber limanın işletme süresinin yatırım karşılığında uzatılması, yenilenebilir enerjide yatırımlarında finansal ve vergisel destekler vs. verilebilmektedir. Türkiye’de ise hala bu konuda belirgin bir mevzuat yapılmadığı gibi tüm yatırımlar liman işleticisinden talep edilmekte, herhangi bir destek veya teşvik de verilmemektedir. Türkiye’de dünyada benzer bir liman yönetim modelinin olamaması da büyük eksikliktir. Kısacası turizmin Türkiye açısından ne kadar önemli olduğunu, gelecek potansiyeliyle kruvaziyer turizmin ise ülkemizin için ne kadar stratejik olduğunu değerlendirdiğimizde bu alanda çok daha planlı, çıkarılacak destek ve teşviklerle desteklenen bir liman yönetim modeli olmasının sıkıntılarını yaşıyoruz. Akdeniz piyasasında en önemli rakibimiz olan Yunanistan’daki gelişmelere baktığımızda Türkiye açısından ortada ciddi bir planlama hedefimizin de olmadığını görebiliriz. Bu açıdan kruvaziyer turizme ve beraberinde bunun esası olan kruvaziyer limancılık sektörüne çok özel önem verilmek durumundadır.

Dünyada Kruvaziyer Turizmin Geleceği ve Gelişmeler

Konuya gemiler açısından baktığımızda ise şu gelişmeler görülmektedir. Pandemi bahanesiyle artık ekonomik ömrünü (40 yıl ve üzeri) tamamlamış olan eski gemilerin birçoğu firma filolarından çekilmesine rağmen, filolara yeni ve büyük gemilerin katılımıyla birlikte kruvaziyer endüstrisi 2023 yılı itibariyle 2019’a göre daha fazla yolcu kapasitesi (yatak sayısı) sunabilmeyi başarmıştır. Yine sefer sayılarının ve gemi yolcu kapasitelerinin mevcut gelişimi dikkate alındığında, 2023 yılının hem yolcu sayıları hem de gelirler açısından tam bir iyileşme yılı olmuştur.

2023 yılında küresel pazarda yolcu sayısı pandemi öncesi 2019 yılında 29.7 milyon olan yolcu sayısını da geçerek 31,5 milyon yolcuya ulaşacağı beklenmektedir. 2024 yılında ise beklenti 36 milyon yolcuya ulaşılacağıdır. 2023 yılında dünyanın en yoğun kruvaziyer limanı 6,8 milyon yolcuyu ağırlayan ABD, Florida’da olan Port Canaveral olmuştur. 2022’ye yılına göre 2 milyona yakın bir yolcu artışı olan Port Canaveral’deki gelişme kruvaziyer piyasasındaki canlanma ve gelişmeyi de göstermektedir.

Yine 2023 yılında yaklaşık 8 milyar USD’ye yakın yatırımla 15 yeni kruvaziyer gemi küresel filoya katılmıştır. 2024 yılında ise 11 yeni geminin katılacağı beklenmektedir. 2023 yılıyla beraber filoya katılacak gemilerin yaklaşık %50’sinin LNG yakıtlı olacağı da görülmektedir ki yeşil dönüşüm ve çevreci ya da emisyonu düşük yakıtların kullanımında kruvaziyer sektörü öncülüğü yapmaktadır. Yine küresel kruvaziyer piyasasına baktığımızda 2022’de denize indirilen en büyük gemi 236.857 Groston büyüklüğe ve 6.988 maksimum yolcu kapasitesine sahip Royal Carrabian firmasına ait “Wonder of the Seas” gemisiydi. 2024 yılında ise 250.800 Grostonluk büyüklüğe ve 7.600 maksimum yolcu kapasitesiyle yine aynı firmaya ait “Icon of the Seas” gemisi servise başlayacaktır. Bu geminin değerinin ise 2 milyar USD olduğu ifade edilmektedir.

5- GENEL DEĞERLENDİRME VE ÇÖZÜM ÖNERİLERİ:

Limanlarımızın 20 23 yıldaki büyüme ve gelişme dinamiği dikkate alındığında TÜRKLİM olarak öncelikli çözüm bekleyen konuların başında limanlarımızın gelecekte yaşayabilecekleri darboğazlarının bugünden çözülmesi, gelişme ve büyümelerinin önündeki engellerin bugünden kaldırılması, limanların hızlı, etkin ve verimli çalışmalarının sağlanması, limanların üzerlerindeki ekonomik yüklerin mümkün olduğunca ortadan kaldırılması ve sonuçta dış ticaret başta olmak üzere ülke ekonomisine, büyümesine ve gelir artışına fayda sağlayacak düzenlemelerin yapılması gelmektedir. Genel olarak hizmeti verenin kim olduğuna bakılmaksızın limancılık hizmeti temel niteliği ile “Kamusal” bir hizmettir. Limancılık faaliyetinden asıl faydayı sağlayan ülkenin temel ekonomik ve sosyal dinamikleridir. Bu nedenle limanların sorunlarının bugünden çözülmesi kamunun öncelikli hedefi ve stratejisi olmalıdır.

Limanlarımızın çoğu bugün kentsel yerleşim alanları içinde kalmıştır. Özellikle kentlerin ve yerleşim yerlerinin limanlar üzerindeki baskıları bu limanlara gelecekte gerekli ve zaruri olan genişleme imkanlarını tanımamaktadır. Çoğu limanlarımızın geri alanlarının sınırlı olması nedeni ile kapasite kullanımından optimum şekilde yararlanılamamaktadır. Limanların toplu ve yoğun olarak bulunduğu İskenderun Körfezi, Aliağa Körfezi, İzmit Körfezi, Gemlik Körfezi gibi bölgelerde hızlı bir şekilde artan yüklere karşın limanlara ulaşım imkanları giderek kısıtlanmakta, önlem alınamaması halinde gelecekte beklenen yük artışlarıyla birlikte bu bölge limanlarının tamamımda çok büyük darboğazların yaşanması beklenmektedir. Bu nedenle limancılık sektöründe hedeflenen yük artışlarına uygun şekilde limancılık ve diğer lojistik faaliyetler için başta yukarıda belirttiğimiz şekilde limanların toplu olarak bulunduğu körfez bölgeleri başta olmak üzere yetkili kurum ve kuruluşlar tarafından yeterli ölçüdeki sahalar bugünden planlanmalı, gereğinde kamulaştırma yapılmalı, böylelikle kombine taşımacılığa hizmet edecek şekilde limanların geri alanları sektörün geleceği için bugünden rezerv edilerek projelendirilmelidir. Yine limanların geri sahalarında projelendirilecek lojistik merkezlere limanların hızlı ve efektif ulaşımını sağlayacak bağlantı modlarının, karayollarının ve demiryollarının yapılması ve/veya var olanların gelecek ihtiyaçlar çerçevesinde güçlendirilmesi ve geliştirilmesi sağlanmalıdır. Liman yakınlarındaki bölgelerin ivedilikle imar düzenlemelerinin yapılarak depolama ve sanayi alanlarının kurulması da geciktirilemeyecek bir görevdir.

Marmara depreminin beklendiği koşullarda İskenderun’dan da çıkardığımız sonuçlar açısından konuya baktığımızda depremlere dirençli limanların hızlı bir şekilde hayata geçirilmesi ülke ekonomisinin en önemli konularından birisidir. Limanlarımızın depreme karşı güçlendirme çalışmalarının yapılması, yine başta yenilenebilir enerji ve yeşil dönüşlümün gereği olan yatırımların yapılması için sektörel olarak destek ve teşviklerin yansıra limanların bu yatırımları yapabilmesini sağlamak için kullanma sürelerinin de uzatılması zaruri hale gelmektedir.

Bugün bakıldığında TÜRKLİM’in 2022 yılında yayınladığı “Türkiye Limancılık Sektörü Raporu-2022” ve bu raporun içinde yer alan “Vizyon-2050” ile sektörümüzün 2050 yılına kadar olan tüm yük öngörüleri (2050 yılında toplam yükte 1,3 milyar ton, konteynerde ise 41,5 milyon TEU hedefi) bilinmektedir. Bu hedeflere ülke olarak ulaşmak için limancılık sektörü için yapılması gerekenler ve çözüm önerilerimiz de düzenli olarak açıklanmakta, kamuoyuna ve ilgili kurumlarımızın önüne konulmaktadır.

Küresel ölçekte yükselen ve önümüzdeki dönemde etkileri çok daha fazla hissedilecek olan küresel ticaret rekabetinde limanlar, ülkelerin en stratejik ve en önemli lojistik değerleri olacak.